Változások az áfa bevallás M-lapjának kitöltésében

Az utóbbi években hozzászoktunk, hogy az adóhivatal szédületes sebességgel fejleszt, változtat, újít, az adózók pedig próbálják követni mindezeket. Ez utóbbi körbe tartozik a 2021. évtől alkalmazott 2165 áfa-bevallás M lapja is.

Amennyiben még nem sikerült a 2165-ös áfa-bevallással ismerkedni, javasoljuk hírlevelünk tanulmányozását, hogy ne érjen váratlanul senkit az M lap kitöltésének változása.

A módosítás lényege, hogy 2021-ben mind a végszámlákra, mind a korrekciós láncokra vonatkozóan változás következett be a számlabefogadói adatszolgáltatás (“M-lapok”) során az adóhatóság által jelenteni kért adatok tekintetében.

Végszámla

Amint arról korábbi hírlevelünkben már volt szó, az adóhatóság már 2020. július 1. óta két soron várta a végszámla adatait, egyszer a teljesítés összegét, egyszer pedig a különbözetet levezetve. 2020-ban a nyomtatvány képe nem változott ehhez kapcsolódóan, csupán a feldolgozás során iktatta ki az adóhatóság a számlasorszám „duplaságához” kapcsolódó hibajelzést.

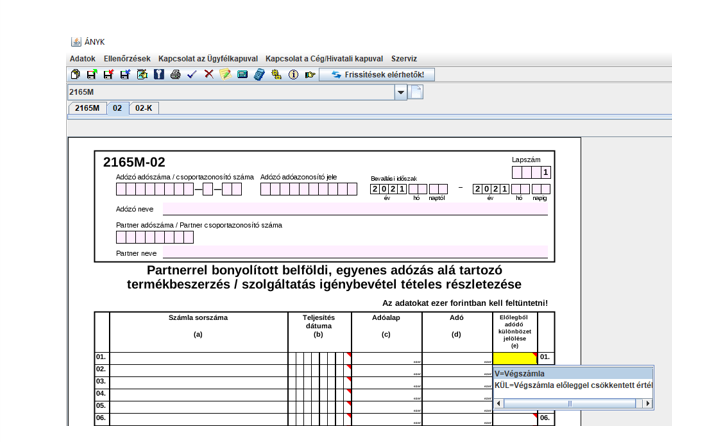

2021-től viszont a 2165M-02 lapon az adóhatóság kialakított egy “Előlegből adódó különbözet jelölése” megnevezésű, (e) jelű oszlopot. A bevallás kitöltési útmutatója értelmében ebben az oszlopban kizárólag akkor kell jelölést tenni, ha az adóalany a számla befogadójaként az áfa előírásai szerinti előlegfizetéssel érintett ügylet teljesítéséről kibocsátott, kiállított számláról (ún. végszámláról) szolgáltat adatot.

A végszámláról történő adatszolgáltatást idén is két sorban várja az adóhatóság. Az egyik sorban a teljesített ügylet teljes adóalap-és adóösszegét kell feltüntetni, melyhez kapcsolódóan az e) oszlopban a „V-végszámla” jelölést kell szerepeltetni. Ezzel egyidejűleg a következő sorban ismét szerepeltetni kell a végszámla adatait, de az adóalap és adó mezőben már csak a fizetett előleg figyelembevételével adódó különbözetről kell adatot szolgáltatni, melyhez kapcsolódóan az e) oszlopban a „KÜL-végszámla előleggel csökkentett értéke” jelölést kell kiválasztani.

Abban az esetben, ha az adóalany olyan ügylethez fűződő számláról szolgáltat adatot, melyhez nem kapcsolódott az Áfa tv. 59. § szerint előlegfizetés, akkor az e) oszlopot üresen kell hagyni.

Ha pedig az adóalany a részére teljesített ügylet ellenértékét teljes egészében előlegként fizette meg, a “nullás” végszámla alapján áfa-levonásnak nincs helye. Ekkor értelemszerűen csak az előleg megfizetését tanúsító számláról kell adatot szolgáltatni abban az adó-megállapítási időszakról teljesítendő bevallásban, amelyben a számla alapján a befogadó adólevonási jogot gyakorol. Ez esetben az e) oszlopot szintén üresen kell hagyni.

Korrekciós láncok

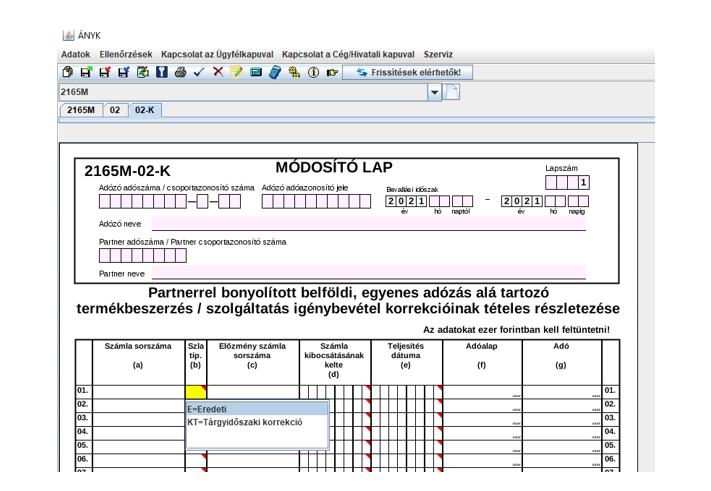

2021-től a többször módosított számlák összesítő jelentésbeli szerepeltetése során is a korábbiaktól eltérően kell eljárni, mivel ettől az évtől kezdve az adóhatóság kizárólag az eredeti számla adatait kéri feltüntetni “E” (eredeti) jelöléssel, valamint az eredeti számlához kapcsolódó, az adómegállapítási időszakban figyelembe vett korrekciós bizonylato(ka)t, “KT” (tárgyidőszakban elszámolt korrekció kódértékkel. Az eredeti számlához tartozó, az aktuális adómegállapítási időszakot megelőzően figyelembe vett módosító számlákról, amelyeket tavaly még “K” (nem a tárgyidőszakban elszámolt) kódértékkel kellett szerepeltetni, 2021-től nem kell adatot szolgáltatni az összesítő jelentés K-02 lapján.

A 2021-es áfa-bevallás és összesítő jelentés benyújtására szolgáló 2165 nyomtatvány és annak kitöltési útmutatója a NAV honlapján elérhető.

Amennyiben a fentiekkel kapcsolatban adózást vagy fejlesztést érintő kérdés merül fel, forduljanak szakértőinkhez bizalommal.