Hogyan néz ki a transzferár adatszolgáltatás a társasági adó bevallásban?

2022. december 28-án a Magyar Közlönyben kihirdetésre került a szokásos piaci ár meghatározásával összefüggő nyilvántartási kötelezettségről szóló 32/2017. (X.18.) NGM rendelet módosítása. A módosítás számos változást eredményezett, amelyek közül az egyik legfontosabb a kapcsolt felek közötti ügyleteket bemutató adatszolgáltatási kötelezettség, amelyet a társasági adó bevallás részeként kell megtenni. Az adatszolgáltatással kapcsolatos gyakorlati információkat az alábbiakban foglaljuk össze röviden.

Az adóév utolsó napján kisvállalkozásnak nem minősülő gazdasági társaság, egyesülés, európai részvénytársaság, szövetkezet, európai szövetkezet és külföldi vállalkozó (kivéve a közhasznú non-profit gazdasági társaságot, és azt az adózót, amelyben az állam rendelkezik közvetlenül vagy közvetve többségi befolyással) köteles a 32/2017. (X. 18.) NGM rendelet (a továbbiakban: NGM rendelet) előírásai szerint rögzíteni a szokásos piaci árat, az annak meghatározásánál általa alkalmazott módszert, valamint az azt alátámasztó tényeket és körülményeket, továbbá köteles a 2022. december 31-ét követően benyújtott társaságiadó-bevallásokban az NGM rendelet 8/A. § alapján adatot szolgáltatni a szokásos piaci ár meghatározásával összefüggésben.

Adatszolgáltatási kötelezettség alá esik tehát minden 2022. december 31-ét követően benyújtott éves társaságiadó-bevallás, amelynek a jogszabály által előírt bevallási határideje 2022. december 31-ét követő időpontra esik (tehát akár az eltérő üzleti éves vállalkozások is). Azok az éves társaságiadó-bevallások, amelyeknek jogszabály által előírt bevallási határideje 2022. december 31-ére vagy ezt megelőző időpontra esik, nem tartoznak adatszolgáltatási kötelezettség hatálya alá abban az esetben sem, ha az adózó a jogszabályi határidőn túl, azaz 2022. december 31-ét követően, pótlólagosan tesz eleget adóbevallási kötelezettségének.

A múlt héten, január 19-én, az adóhatóság közzétette a 2129-es számú, illetve a 2129EUD és 2229EUD társasági adó bevallások frissítését. Ezen bevallások már tartalmazzák a transzferár adatszolgáltatási táblákat. Információink szerint a 2129-es bevalláshoz képest a 2229-es társasági adó bevallás transzferárra vonatkozó adattartalma és formája nem fog változni és várhatóan február első napjaiban lesz elérhető a NAV honlapján.

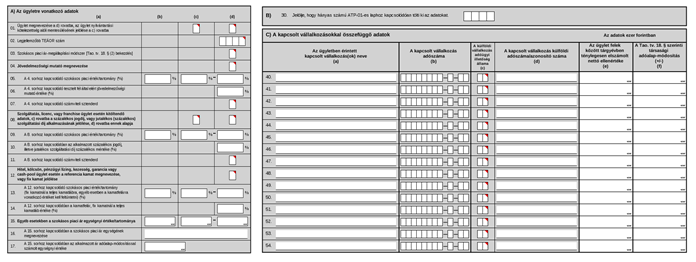

Az adatszolgáltatási kötelezettség teljesítéséhez a társaságoknak a ’29-ATP-01 és a ’29- ATP-KV lapokat kell kitölteni. Az ATP-01-es lapon az adott ügyletre vonatkozó adatokat, míg az ATP-KV lapon – az ATP-01-es lapon szerepeltetett ügylethez kapcsolódóan – a kapcsolt vállalkozásokkal összefüggő adatokat kell kitölteni.

A csoportos társaságiadó-alany esetén a ’29-ATP-01-es lapon nem a csoportszintű, hanem a csoporttagokra lebontott egyedi adatokat kell feltüntetni.

Fontos megjegyezni, hogy az adatszolgáltatási kötelezettség nemcsak azon ügyletekre terjed ki, amelyekről elszámolóár dokumentációt kell készíteni. Vannak ugyanis olyan ügyletek, amelyek mentesülnek a nyilvántartási kötelezettség alól, azonban adatszolgáltatási kötelezettség felmerül.

Ezen ügyletek az alábbiak:

- magánszeméllyel nem egyéni vállalkozóként kötött ügyletek,

- szokásos piaci ár megállapításával összefüggő hatósági eljárás keretében arra vonatkozó határozat esetén (APA határozat)

- a szolgáltatás, termékértékesítés ellenértékének kapcsolt vállalkozás vagy kapcsolt vállalkozások részére változatlan összegben, illetve értékben történő átterhelése (a 2022-ben végződő adóév tekintetében még nem merül fel adatszolgáltatási kötelezettség az átmeneti rendelkezések alapján)

- az ingyenes pénzeszközátadás és átvétel.

Főszabályként nem keletkezik adatszolgáltatási kötelezettség sem (és nyilvántartási kötelezettség sem) az alábbi esetekben:

- a 100 millió forintot meg nem haladó ügyletérték esetén (fontos megemlíteni, hogy az összevonható ügyleteknél a teljesítések értékét továbbra is összevontan kell nézni, piaci értéken)

- a tőzsdei ügyletek kapcsán

- a meghatározott összegben rögzített hatósági ár vagy jogszabályban egyedileg meghatározott konkrét ár alkalmazásával megvalósuló ügyletek esetén.

Az adatszolgáltatás 2 dinamikus lapból áll, amelyből az ATP-01.lap a tranzakció adatait, az ATP-KV lap pedig a kapcsolt felek adatait tartalmazza.

Az adatszolgáltatás ügyletenként (összevont ügyletenként) az alábbi információkat kell, hogy tartalmazza soronként (ATP-01. lap):

- Ügylet megnevezése (amely kiválasztható egy 53 pontból álló, legördülő listából), esetleges mentesség jogcíme (4 jogcímből választva)

- Legjellemzőbb TEÁOR kód (legördülő menüből választva)

- Szokásos piaci ár-meghatározási módszer (6 előre definiált módszer alapján)

- Jövedelmezőségi mutató (ha viszonteladási, költség és jövedelem módszer, vagy ügyleti nettó nyereségen alapuló módszert használunk), 7 módszer közül választva

- Jövedelmezőségi mutató szokásos piaci értéke vagy tartománya

- Tesztelt fél által az ügyleten ténylegesen elért jövedelmezőségi mutató értéke

- A tesztelt fél esetén alkalmazott számviteli standard (4 lehetőségből)

- Szolgáltatás, licensz vagy franchise ügylet esetén, ha a kiválasztott szokásos piaci ár-megállapítási módszer az összehasonlító árak módszere, akkor feltüntetendő, hogy százalékos jutalékot vagy jutalékos szolgáltatási díjat alkalmaztak-e, illetve mi a díjszámítás alapja

- Szolgáltatás, licensz vagy franchise ügylet esetén meg kell adni a szokásos piaci értéket vagy ártartományt

- Szolgáltatás, licensz vagy franchise ügylet esetén meg kell adni továbbá az alkalmazott százalékos díjmértéket

- Szolgáltatás, licensz vagy franchise ügylet esetén meg kell adni továbbá azon fél esetében alkalmazott számviteli sztenderdet, amely pénzügyi adatait a jogdíj vagy a szolgáltatási díj alapjánál figyelembe veszik

- Hitel, kölcsön, pénzügyi lízing, kezesség, garancia vagy cash-pool ügylet esetén a referencia kamat megnevezését vagy fix kamat esetén ennek jelölését kell szerepeltetni (amennyiben összehasonlító árak módszerével történik az ármeghatározás)

- Hitel, kölcsön, pénzügyi lízing, kezesség, garancia vagy cash-pool ügylet esetén a kamatfelár, fix kamatnál a teljes kamatláb szokásos piaci értékét vagy ártartományát kell megadni

- Hitel, kölcsön, pénzügyi lízing, kezesség, garancia vagy cash-pool ügylet esetén a kamatfelár, fix kamatnál az ügyletben alkalmazott kamatfelárat, fix kamatnál a teljes kamatlábat is meg kell határozni

- Amennyiben egyéb ügyletről van szó (amely nem tartozik a 8-14. ügyletek körébe), itt kell meghatározni a szokásos piaci ár egységnyi értékét vagy tartományát.

- Amennyiben egyéb ügyletről van szó, itt kell megadni a piaci érték vagy tartomány mértékegységét

- Amennyiben egyéb ügyletről van szó, itt kell megadni az ügyletben alkalmazott, az adóalap-módosítással számolt ár egységnyi értékét

ATP-KV lap adattartalma

Megjegyzendő, hogy egy ügylethez kapcsolódóan az ATP-01-es lapból csak egy tölthető ki, addig az ATP-KV lapból egy ügylethez kapcsolódóan akár több lap is kitölthető. Ezen a lapon jelölni kell, hogy az itt megadott információk melyik ügylethez, azaz melyik ATP-01-es laphoz kapcsolódnak.

A sorok az egyes kapcsolt felek adatait tartalmazzák, az oszlopokban az alábbi adatok megadása szükséges:

- Kapcsolt vállalkozások neve

- Kapcsolt vállalkozás adószáma

- Kapcsolt fél adóügyi illetősége (legördülő menüből)

- Külföldi vállalkozás adószáma

- Az ügylet forintban meghatározott, tárgyévben elszámolt nettó értéke kapcsolt vállalkozásonként

- Az ügylet során a társasági adóalap-korrekció előjelhelyes összege kapcsolt vállalkozásonként.

Tekintettel arra, hogy egy-egy cégcsoporton belül számos típusú és volumenű ügylet realizálódik, javasoljuk az adatszolgáltatáshoz kapcsolódó információk összeállításának megkezdését, mert gyakorlati tapasztalatunk alapján akár az ügyviteli rendszerek átalakítására is szükség lehet, e mellett a NAV által előírt adatstruktúra elkészítése, és az adatok manuális rögzítése jelentős időráfordítást igényel, e mellett kockázatot is hordoz.

Miben lehetünk ügyfeleink segítségére a témában?

Társaságunk adó- és IT szakértőinek együttműködésével olyan – Windows alapú, több gépen is futtatható – alkalmazást dolgoztunk ki, amely a NAV által definiált struktúrába készíti el az adatszolgáltatást. Alkalmazásunk akár a NAV által meghatározott formátumú adattáblából vagy bármilyen egyéb adatstruktúrából képes elvégezni az adatszolgáltatás összeállítását.

Amennyiben a fentiekkel kapcsolatban bármilyen kérdés felmerül, forduljon hozzánk bizalommal, illetve az alábbi linken bővebb információt is megosztunk szolgáltatásunkkal kapcsolatban.